SŁUCHAJ RADIA ON-LINE

SŁUCHAJ RADIA ON-LINE

Spowodował wypadek, w którym zginął 14-latek. Instruktor jazdy usłyszał wyrok

Instruktor nauki jazdy z Kalisza, który w Nowy Rok spowodował tragiczny w skutkach wypadek usłyszy dziś wyrok.

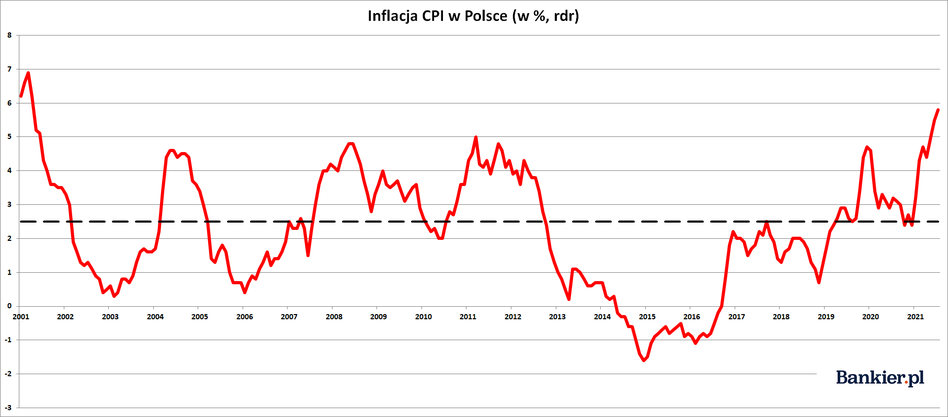

Czym jest tytułowa inflacja?

W dużym uproszczeniu to wzrost cen produktów i usług wyrażony w procentach w ujęciu czasowym. Inflacja w wysokości 6,8% oznacza więc nic innego jak wzrost cen rok do roku o 6,8%. Będąc klientem musimy więc zapłacić średnio o 6,8% więcej za te same produkty. Oczywiście jest to duże uogólnienie dla celów statystycznych. Zasada jest jednak prosta. Im wyższa jest inflacja, tym głębiej musimy sięgać do naszej kieszeni.

Czy inflacja zawsze jest zjawiskiem negatywnym?

Niekoniecznie. Inflację rzędu 1-2% uważa się wręcz za naturalną. Ważne jest przy tym, aby wraz z rosnącą inflacją rosły wynagrodzenia. Problem pojawia się wówczas, gdy inflacja przyspiesza, tak jak ma to miejsce obecnie, a wynagrodzenia, jeśli nawet rosną to znacznie wolniej. W ten sposób inflacja staje się bardzo odczuwalna. Za każde wydane 100 zł dziś otrzymamy mniej niż rok temu. Przyjrzyjmy się teraz, które produkty i usługi mają największy wpływ na inflację.

Poziom inflacji a koszyk inflacyjny

Podstawę do obliczeń wskaźnika inflacji stanowi tzw. koszyk inflacyjny (system wag) stosowany od lat przez Główny Urząd Statystyczny. W ujęciu procentowym według danych GUS za rok 2020 udział poszczególnych produktów i usług wyglądał w nim następująco:

1. Żywność i napoje bezalkoholowe 25,24%

2. Koszty użytkowania mieszkania i nośniki energii 18,44%

3. Transport 9,89%

4. Rekreacja i kultura 6,62%

5. Napoje alkoholowe i wyroby tytoniowe 6,25%

6. Restauracje i hotele 6,12%

7. Wyposażenie mieszkania i prowadzenie gospodarstwa domowego 5,80%

Powyższe 7 pozycji odpowiada za 75% koszyka inflacyjnego. Łatwo przy tym zauważyć, iż za ponad 50% koszyka odpowiadają pierwsze 3 pozycje. Problem w tym, że poziom inflacji podawany przez GUS nie oddaje w pełni wzrostu cen, z jakim mamy do czynienia.

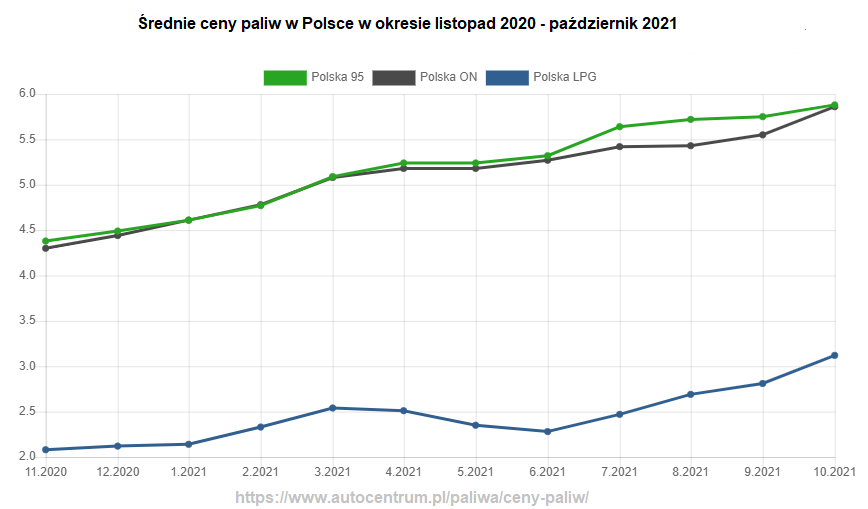

Po pierwsze nie wszystkie produkty i usługi wchodzą w skład koszyka, po drugie gołym okiem możemy dostrzec duże dysproporcje pomiędzy poziomem inflacji a rzeczywistym wzrostem cen popularnych produktów. Najlepszy przykład to chociażby paliwa. Ich ceny w ostatnim roku wzrosty o 30%. Oznacza to nie innego jak to, że ktoś, kto rok temu wydawał na paliwo ok. 300 zł miesięcznie dziś musi sięgnąć po dodatkowe 100 zł. Nawet jeśli ktoś nie korzysta z samochodu odczuwa wzrosty cen choćby prądu, który podrożał więcej niż wynosi inflacja. Idąc do sklepu takich różnic na naszą niekorzyść zauważymy mnóstwo.

Inflacja jest szczególnie dotkliwa dla mniej zamożnych

Dzieje się tak, przede wszystkim dlatego, że duży udział w tzw. koszyku inflacyjnym ma żywność, koszty utrzymania mieszkań (gaz, prąd) oraz wspomniane już paliwa. Zakładając, że przeciętne gospodarstwo domowe dysponuje miesięcznym dochodem rzędu 5000 zł netto, a suma kosztów utrzymania wynosiła rok temu np. 4000 zł, wzrost o blisko 7% wskutek inflacji oznacza, iż muszą na te same płatności wydać o blisko 300 zł więcej (4000 x 6,8%). Wiemy już jednak, że niektóre produkty i usługi podrożały dużo mocniej niż owe 6,8%. A to oznacza, że rodzinie z ww. przykładu nie pozostanie co miesiąc ok. 1000 zł, ale 500 zł lub mniej.

Dla gospodarstw domowych z mniejszym dochodem inflacja siłą rzeczy staje się bardziej odczuwalna, gdyż największą pozycję w ich wydatkach stanowią te niezbędne jak czynsz, prąd, gaz, żywność, z których nie można zrezygnować. Na drugim biegunie pozostają rodziny zamożne, którym po opłaceniu tego, co niezbędne wciąż pozostaje sporo.

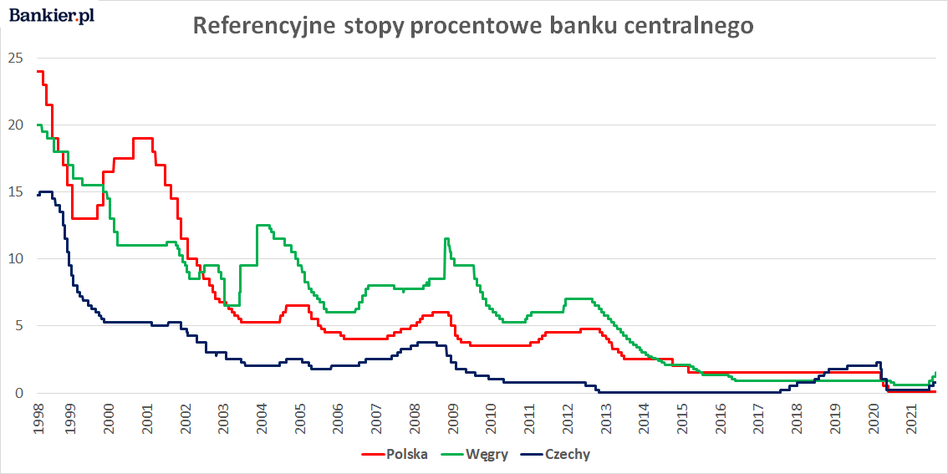

Wysoka inflacja to droższe kredyty i pożyczki

Im wyższa jest inflacja, tym wyższe ryzyko podwyżek stóp procentowych. Potwierdzenie tej zależności mieliśmy 6 października 2021 r. kiedy to Rada Polityki Pieniężnej dokonała pierwszej od lat podwyżki stóp procentowych. Zdaniem ekonomistów to jednak dopiero początek serii podwyżek, którą zobaczymy w najbliższych miesiącach.

Co to oznacza dla przeciętnego Kowalskiego? Wiele zależy od tego, czy posiada on jakieś zobowiązania kredytowe lub pożyczkowe. Wysokość stóp procentowych ma bowiem swoje bezpośrednie przełożenie na wysokość rat, oprocentowanie zadłużenia na kartach kredytowych, debetu na koncie.

W stosunkowo dobrej sytuacji są póki co osoby planujące sięgnięcie krótkoterminowe pożyczki pozabankowe. Ewentualny wzrost kosztów jej obsługi pozostanie symboliczny. Ze zgoła odmienną sytuacją mamy do czynienia w przypadku posiadaczy kredytów hipotecznych. Tu wzrost oprocentowania przekłada się od razu na kilkadziesiąt złotych wyższą ratę. W skali roku daje to więc kilkaset złotych więcej. A pamiętajmy, że cykl wzrostów stóp procentowych dopiero przez nami.

Czy przed inflacją można się ochronić?

Odpowiedź brzmi, raczej nie. Każdy musi ponosić określone stałe opłaty, kupować żywność itd.

Dla wielu rodzin okres wysokiej inflacji może oznaczać konieczność zaciskania pasa, szukania sposobów na to, jak wydawać mniej. Dla posiadaczy wolnych środków, ochrona przed inflacją za pomocą lokat czy obligacji skarbowych jest skazana na porażkę. Trudno sobie wyobrazić, aby oprocentowanie lokat z dzisiejszych poziomów bliskich 0% urosło w krótkim czasie do 6-7%, a dopiero takie poziomy pozwoliłyby obronić posiadane oszczędności przed inflacją.

Oczywiście zawsze można podążyć za radami różnych instytucji finansowych zachęcających do inwestowania w złoto, akcje czy nieruchomości. Pamiętajmy jednak, że naszym celem jest przede wszystkim ochrona posiadanych oszczędności bez podejmowania nadmiernego ryzyka. Kupowanie nieruchomości nie dość, że wymaga kilkuset tysięcy wolnych środków to jeszcze nie daje gwarancji, że na tym zarobimy. Rynek nieruchomości jest rozgrzany do czerwoności, a to nie wróży dobrze wszystkim, którzy dopiero planują na niego wejść.

Tym, co poleca się w takich czasach jak obecne to baczne przyjrzenie się własnych wydatkom. Rozpoczęcie prowadzenia budżetu domowego pozwoli znaleźć w nim pozycje, które być może są zbędne i pozwolą odzyskać każdego miesiąca, chociażby 50-100 zł. Wiele zobowiązań podejmujemy bowiem w czasach, gdy odczuwamy poprawę naszej sytuacji finansowej. W dobie szalejącej inflacji przychodzi czas na ich rewizję.

Artykuł powstał dzięki wsparciu Vivus.pl

Instruktor nauki jazdy z Kalisza, który w Nowy Rok spowodował tragiczny w skutkach wypadek usłyszy dziś wyrok.

W Poznaniu rozpoczyna się dziś trzydniowy Festiwal Przedmiotów Artystycznych.

To kolejna edycja wyjątkowej akcji charytatywnej.

Antenowy: 61 865 46 54

Biuro Anteny: 61 865 82 88

Moto: 61 86 66 111

Internet: 61 66 44 961

Interwencje całą dobę:

radiopoznan24@radiopoznan.fm

Redakcja wiadomości:

newsroom@radiopoznan.fm

Reklama: 61 66 44 947

marketing@radiopoznan.fm

Patronaty: 61 66 44 966

promocja@radiopoznan.fm

Sekretariat Zarządu: 61 66 44 957

office@radiopoznan.fm

Księgowość:

ksiegowosc@radiopoznan.fm

Polskie Radio - Regionalna Rozgłośnia w Poznaniu

"Radio Poznań" SA w likwidacji

ul. Berwińskiego 5

60-765 Poznań

NIP 777-00-06-551 REGON 630158101

POZNAŃ - 100,9 MHz

KALISZ - 91,1 MHz

OSTRÓW WLKP. - 91,1FM

KONIN - 91,9 MHz

LESZNO - 100,9 MHz

GNIEZNO - 98,3FM

NOWY TOMYŚL - 102,4 MHz

PIŁA - 103,6 MHz

+48 61 66 44 900